Nos Articles

Nos News

Lois fiscales

Nos Outils

Assurance Vie : de plus en plus risqué !

Réputée "placement préféré des français", nous avons longtemps confier à une part importante de nos économies à l'Assurance Vie .

Mais, en matière d'investissement, il faut se méfier des idées reçus, éviter de suivre le troupeau et ne pas hésiter à remettre en cause ses propres convictions.

C'est pourquoi, depuis plusieurs années, nous recommandons à nos clients de limiter les avoirs placés en Assurance Vie.

Pour quoi ce changement de stratégie? Pour plusieurs "bonnes raisons" :

1°) La plupart des portefeuille d'assurance vie doivent être considérés comme "risqués" voire "très risqués"

Il faut tordre le cou à certaines idées fausses :

- "les fonds euros ne peuvent pas baisser" : FAUX

C'est même pour ça que nous acceptions leurs rendements significativement plus faibles que les autres placements. Sauf que la quasi totalité de fonds euros sont en fait placés en obligations d'Etats (c'est à dire en dette d'Etats, généralement européens), lesquels, crise oblige, sont maintenant dans une situation financière critique. Pourquoi l'épargnant en Assurance Vie devrait continuer à croire que les obligations d'Etat sont sans risques alors que les marchés, les banques, la banque européenne, bref "les initiés", s'en méfient?

- "En Assurance Vie, mon capital est garanti" : probablement FAUX

En fait, certains contrats très anciens offraient cette garantie, mais ils sont rares. Ce d'autant que les "conseillers" banque et assurance ont eu comme objectif de transformer ces contrats en contrats multisupports plus rémunérateurs et moins dangereux pour les honorables institutions.

- "Je peux récupérer mes fonds à tout moment" : VRAI, tant que tout

va bien!

Souvent une petite clause de votre contrat limite cet engagement et autorise la compagnie à ne pas vous rembourser si elle n'a pas la liquidité. En français : si trop d'épargnants demandent à être remboursés au même moment, la compagnie, dont les actifs sont peu liquides (immobiliers, actions,...) n'a pas le cash pour payer tout le monde et se réserve le droit de "faire attendre" le temps de vendre les avoirs nécessaires. Détail en passant : si elle brade ses actifs, la valeur des parts des investisseurs (en clair notre épargne) baisse !

- Il ne faut pas non plus exclure la possibilité qu'une compagnie

d'assurance fasse carrément faillite. Les réserves des compagnies ne

sont pas lourdes après plusieurs années de crise et de décollecte.

A titre d'exemple, une très grande compagnie française à perdu

plus d'1.8 milliards cette année et se retrouve obligée de revendre bon

nombre de ses participations! Inutile de vous dire que nos clients ont

peu de fonds investis chez elle! Une fois, les bijoux de la courronne

vendus, que se passera-t-il s'il y a encore une mauvaise année? Le

défaut d'une compagnie engendrerait une décollecte "panique", brutale

et massive. Et ce n'est pas le "mini" fond de sauvegarde des assureurs

qui suffira à stopper l'hémorragie.

2°) Les rentabilités sont devenus trop faibles au regard du risque pris

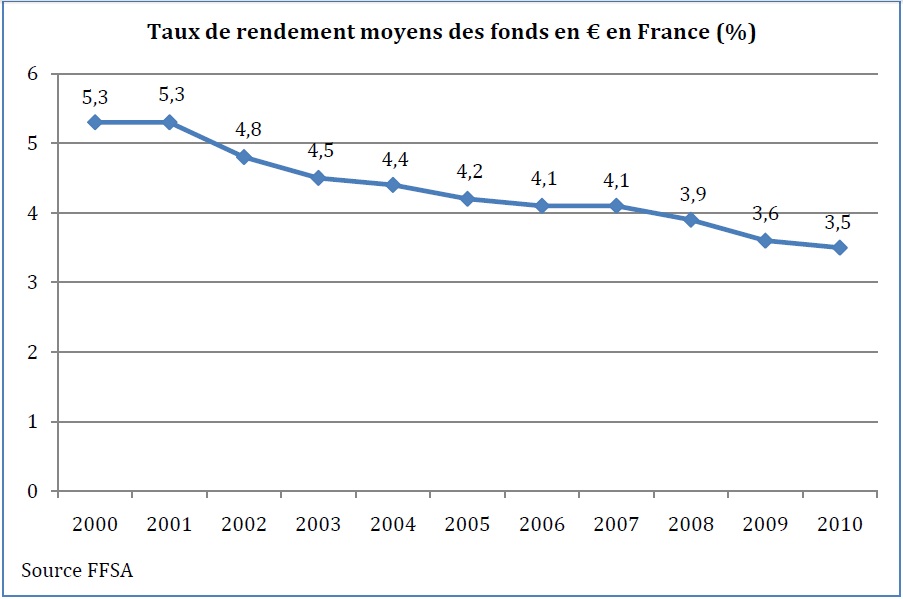

Voici un graphe qui résume assez bien la situation :

Pour 2011 et 2012, les performances des fonds euros continuent à la baisse, avec des performances entre 2,5 et 3%. Avec une inflation qui augmente et dépasse les 2%, autant dire que l'épargne placée en Assurance Vie se maintient à peine, mais ne se développe pas.

Vous pouvez utiliser notre simulateur d'épargne pour vérifier ce point par vous même.

Alors que faire de son assurance vie?

- commencer à en faire le bilan : quels supports d'investissement? Quel rentabilité? Quelle risque? Faites vous contacter pour être aidé dans ce bilan

- diversifier pour n'utiliser l'assurance que dans les cas où elle s'impose : succession complexe, montants limités (<15 000 euros), épargne limitée (<100 euros/mois).

- Une chose est sûre : dans le contexte actuel, il faudra être très

prudent dans le choix de la compagnie et surtout des fonds composants

l'Assurance Vie.

N'hésitez pas à nous contacter pour plus de conseils.

Appelez au :

06 07 91 50 32

coût d'un appel local

06 07 91 50 32

coût d'un appel local

Faites vous appeler

par nos experts

par nos experts

Suivez nous

Facebook

Facebook Twitter

Twitter